医药 科技 地产 汽车 旅游 时尚 文化 大数据

文/新浪港股(微信公众号xlgg-sina) 专栏作家 张忆东

中国内地资金重塑港股生态,港股市场逐步褪去离岸市场色彩,凸显共同市场特征。其中一个重要标志是AH股溢价波动区间大幅收敛。

| 事件: |

点评:

|

风险提示:港股通南向资金增长放缓,港交所战略推进效果不及预期

—●●●●—

报告正文

—●●●●—

事件:

2019年7月,港交所发布《现货市场交易研究调查报告2018》,我们欣喜地看到,如我们兴业证券海外策略在2016年以来的判断,随着中国内地与中国香港两地股票市场互联互通机制不断完善、港股通日益壮大,中国内地投资者交易金额在港股市场占比不断提升,中国内地资金在港股的影响力快速扩大,正在成为港股市场最重要参与力量,重塑港股竞争格局和生态环境。

点评:

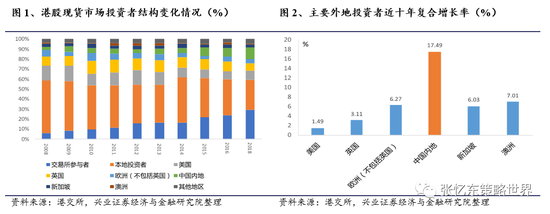

港股通日益壮大,推动中国内地取代英国成为港股市场第一大投资来源。

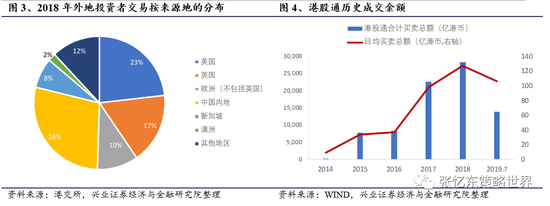

继2016年取代美国成为港股市场第二大外地投资者交易主要来源地之后,2018 年度,中国内地的投资者交易进一步超越英国,排名第一,占外地投资者交易的28%及市场总成交金额的12%(2016年度分别为22%及9%)。

中国内地投资者交易金额在港股市场占比不断提升,得益于中国内地与中国香港两地股票市场互联互通机制不断完善,港股通日益壮大。自2014年沪深港通开通以来,南北向交易持续活跃,2018年5月沪港通进一步扩容,2018年度南向交易日均较2017年增长了30%。

就增长而言,过去十年间,外地投资者总交易金额年复合增长率为7%,其中来自亚洲投资者的总交易金额年复合增长率为13%,高于外地投资者整体增长水平,亚洲投资者中来自中国内地和中国台湾地区的投资者交易金额的年复合增长率分别为17%及12%;而来自美国、英国及欧洲大陆投资者的交易金额的年复合增长率均低于外地投资者整体增长水平。

中国内地投资者结构变化,机构投资者占比首超半数。过去十年中,港股的个人投资者交易金额增长主要来源于中国内地个人投资者,从中国内地投资者内部结构看,个人投资者比重也一直高于机构投资者,但这个趋势在近年发生较大改变, 从2016 年过半数来自个人投资者(2016 年至少62%降至2018 年的28%),转变为2018 年过半数来自机构投资者(由2016 年的至少23%升至2018 年至少56%),主要原因在于,以保险机构为代表的中国内地机构投资者通过港股通流入港股,推动中资机构投资者交易金额占比提升。

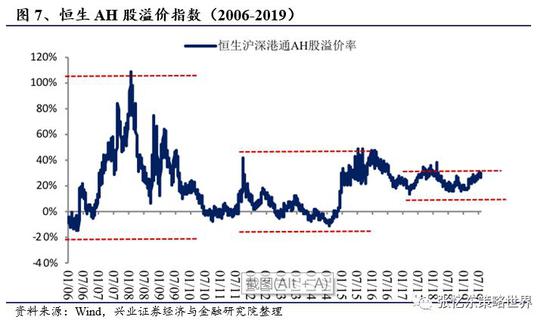

中国内地资金正在重塑港股生态,港股市场逐步褪去离岸市场色彩,A、港共同市场特征越来越明显。随着中国内地投资者交易金额占比不断提升,内资在港股市场影响力快速扩大,重塑港股生态,推动港股逐步褪去离岸市场色彩,凸显共同市场特征。其中一个重要标志是恒生AH股溢价指数自2017年以来不断走低,波动区间大幅收敛。

2006-2010年由于A股市场的波动较大,AH溢价率波动范围非常大,在-20%至110%之间;

2011年-2015年随着A股波动收敛,AH溢价率波动范围下降至-20%-50%之间;

2015年之后,随着沪深港通的双向扩容,外资对A股以及内资对港股的影响力增加,AH溢价率波动区间进一步收窄,在15%-30%的区间内窄幅波动。

港交所持续推进IPO改革,大量新经济企业赴港上市,港股市场有望吸引更多有意投资中国资产的全球投资者和寻求海外投资机会的中国内地投资者。

2018年,中国香港市场新上市公司数目和新股集资数额均居全球首位,新上市公司达218家,创历史新高,共募集资金2890亿港元,同比增长124%。该业绩主要得益于港交所于2018年4月推出上市制度的改革:允许未能通过主板财务资格测试的生物科技公司、“同股不同权”的公司及在美上市中概股回中国香港二次上市。

此次上市新规的改革幅度达25年之最,进而,助推了全年港股市场的IPO募资规模。2018新上市公司中有7家是根据《上市规则》新增章节上市的不同投票权架构公司或生物科技公司,首次公开招股集资额达940亿港元。

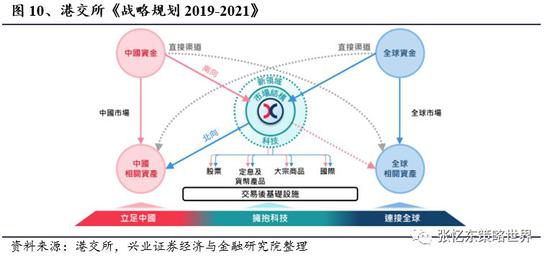

根据《战略规划2019-2021》,港交所还将在2018年上市制度改革的基础上进一步优化首次公开招股制度安排,预计未来三年来港上市公司的数量和多样性有望得到进一步提升。

中国香港资本市场将继续立足中国、连接全球,作为连结中国内地与全球金融市场的桥头堡,持续享受中国内地市场对外开放和互联互通的发展红利。

港交所《战略规划2019-2021》,重点突出“立足中国”和“连接全球”,致力于“把港交所从一个区域性的、单一资产类别的传统交易所升级为一个现代化的、多资产类别的国际领先交易所,连接中国与世界的主体”,打造国际领先的亚洲时区交易所。

立足中国:A、加速北向通资本流入,促进中国内地市场国际化;B、便利南向通国际配置,满足中国内地财富多元资产配置;C、扩建交易后基础设施,应对跨境资本流动持续增长产生的风险及资本管理需求;

连接全球:A、汇聚全球资金,丰富产品种类,提供中国内地及亚太区产品;B、改善市场微结构,增加市场流动性;C、加速国际化,扩大港交所影响力。

风险提示:港股通南向资金增长放缓,港交所战略推进效果不及预期

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:霍刚